コストマネジメントレポート

2020年1月号を掲載しました。

「2020年の民間建設投資は減少(昨年比)

価格競争激化により建設物価は緩やかな下落基調」

Scroll Down

「コストマネジメントレポート」(季報)は、国内外の経済情勢を概観し、設計事務所トップシェアの実績から得られる豊富なコストデータを活かし、中立的な視点での独自の建設市場分析結果をタイムリーにお伝えしていきます。

※本レポートは情報提供を目的として日建設計エンジニアリング部門コストマネジメントグループが作成しています。記載の内容等は作成時点のものであり、完全性を保証するものではありません。内容等は予告なしに変更する場合があります。

CATEGORY

2020年の民間建設投資は減少(昨年比)

価格競争激化により建設物価は緩やかな下落基調

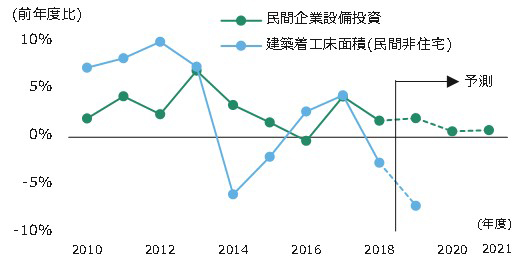

民間企業設備投資が減速 建築着工床面積が減少

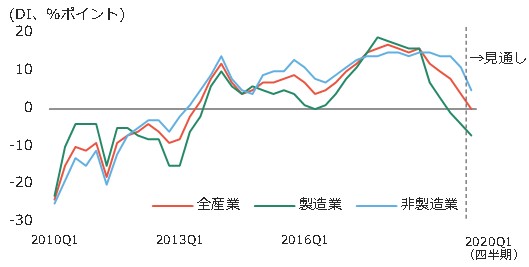

※業況判断DI:日本銀行の企業短期経済観測調査(日銀短観)で発表される景気の判断指数で、「景気が良い」と感じている企業の割合から、「景気が悪い」と感じている企業の割合を引いたもの。

-

図1 業況判断DIの推移

図1 業況判断DIの推移

資料:日本銀行「全国企業短期経済観測調査」 -

図2 実質民間設備投資と建築着工床面積(民間非住宅)の増減率

図2 実質民間設備投資と建築着工床面積(民間非住宅)の増減率

資料:内閣府「四半期別GDP速報」、日本経済研究センター「四半期経済予測」 国土交通省「建築着工統計調査」

※建築着工統計面積の2019年の値は、4-10月期の比較で算出

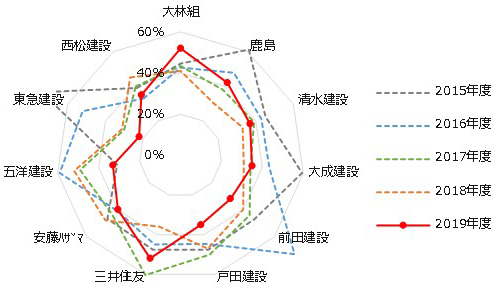

2019年度上期の建築受注の出足に遅れ

*受注目標達成率:受注高の期首目標額に対する実績額の割合

特命受注から競争受注へ

-

図3 上期の建築受注目標達成率

図3 上期の建築受注目標達成率

資料:各社決算資料より加工 -

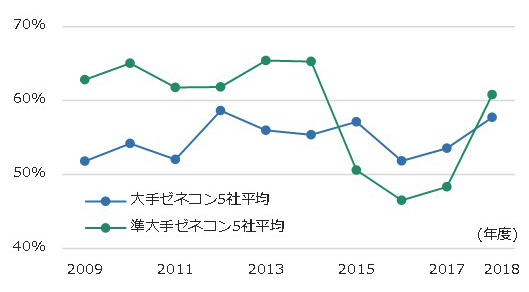

図4 建設会社の競争受注の割合推移

図4 建設会社の競争受注の割合推移

資料:各社決算資料より加工

※準大手ゼネコン:前田建設工業、戸田建設、三井住友建設、熊谷組、東急建設の5社

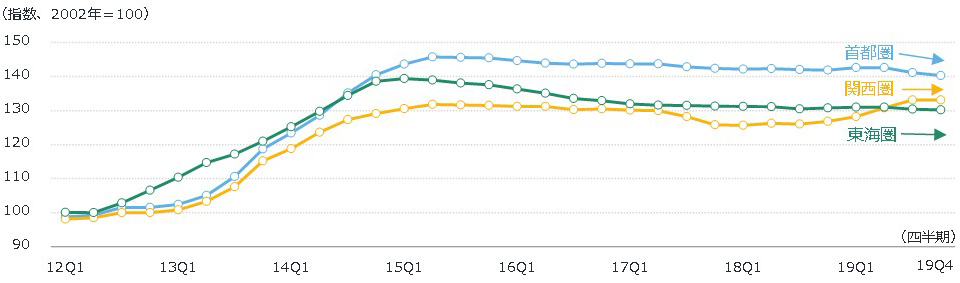

首都圏:建築・設備とも緩やかな下落基調

関西圏:上昇は一服 東海圏:緩やかな下落基調

日建設計標準建築費指数”NSBPI”とは

日建設計標準建築費指数とは、標準賃貸オフィスを数量モデルとして、独自調査による実勢価格をタイムリーに反映させた工事価格を算出し指数化したもの。

2002年を100とし、第1四半期は1~3月、第2四半期は4~6月、第3四半期は7~9月、第4四半期は10~12月を示す。

工事価格の推移

関西圏:先期までの上昇基調は足元で一服。一部の案件での設備工事費が下落傾向にあるが全体ではほぼ横ばい。

東海圏:前期からの下落幅は縮小するも(前期比-0.5pt→-0.3pt)、建築・設備工事ともに緩やかな下落傾向は継続。

図5 NSBPI(日建設計標準建築費指数)の推移

図5 NSBPI(日建設計標準建築費指数)の推移

図6 NSBPI(日建設計標準建築費指数)の増減率と建築・設備の寄与度

図6 NSBPI(日建設計標準建築費指数)の増減率と建築・設備の寄与度

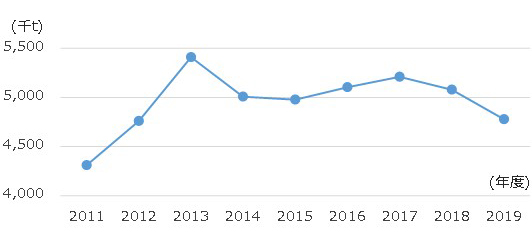

鉄骨需要減少により緩やかな価格下落傾向

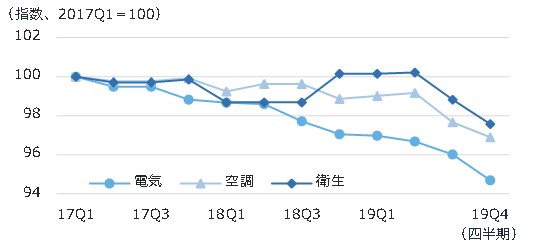

設備労務費・機器価格 専門工事費が下落

-

図7 鉄骨需要量の推計

図7 鉄骨需要量の推計

資料:国土交通省「建築着工統計調査」

※S造の着工床面積×100kg、SRC造の着工面積×50kgにて鉄骨量を算出

※2019年11月~2020年3月は、前年同期と同じ着工床面積が発生すると想定し推計 -

図8 NSBPI指数の設備(首都圏)の推移

図8 NSBPI指数の設備(首都圏)の推移

資料:日建設計作成