コストマネジメントレポート

2020年10月号を掲載しました。

「建設業景況感:一時回復も先行きは悪化見通し 低水準な受注実績により受注競争激化へ」

Scroll Down

「コストマネジメントレポート」(季報)は、国内外の経済情勢を概観し、設計事務所トップシェアの実績から得られる豊富なコストデータを活かし、中立的な視点での独自の建設市場分析結果をタイムリーにお伝えしていきます。

※本レポートは情報提供を目的として日建設計エンジニアリング部門コストマネジメントグループが作成しています。記載の内容等は作成時点のものであり、完全性を保証するものではありません。内容等は予告なしに変更する場合があります。

CATEGORY

建設業景況感:一時回復も先行きは悪化見通し

低水準な受注実績により受注競争激化へ

企業景況感の悪化に歯止めがかかるも欠ける回復感

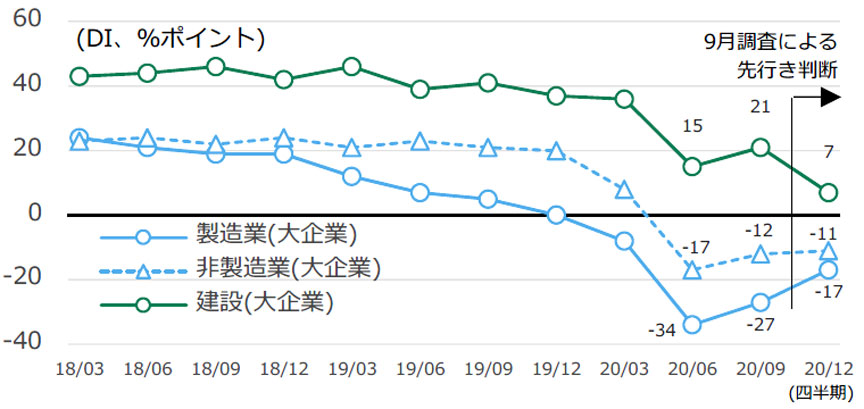

日銀短観(9月調査)の業況判断指数は前回の6月調査から大企業製造業が7ポイント改善し▲27、大企業非製造業が5ポイント改善し▲12となった。コロナ禍の影響を受け景況感が大幅に悪化した前回調査から回復するも水準はマイナス圏のままである(図1)。企業設備投資も慎重な判断から手控えの動きがみられる。一方で建設業はプラス圏を維持するも、先行き判断が14ポイント下落と大幅に悪化しており、先行きの不透明感は依然として強いことがうかがえる。

低水準な受注高

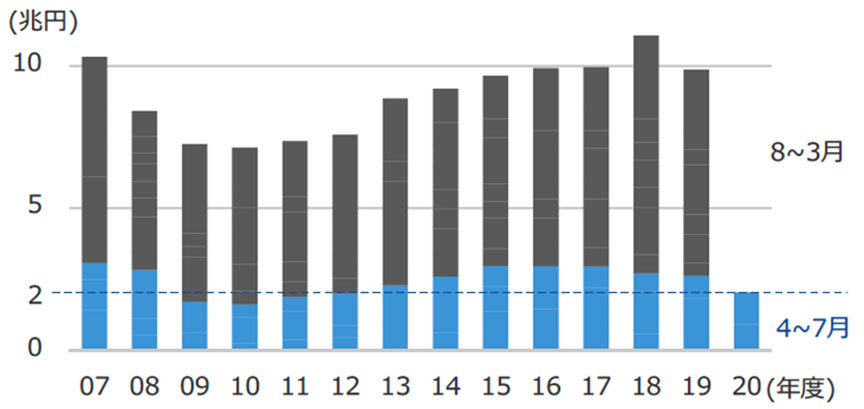

足元の建設需要をみると、2020年4-7月の建築受注高はリーマンショックの影響を受けていた12年度同期程度の低水準となった(図2)。大手施工会社4社*の4-6月期の受注高合計が前年度同期比▲48%と大幅に減少している。7月以降に受注予定、コロナの影響で契約時期ずれなどが減少理由としている。昨年度受注額をさらに下回る可能性が高まれば、受注競争はこれまで以上に激化すると予測する。

*大手施工会社4社:竹中工務店は四半期毎の決算を発表していないため対象外とした。

*大手施工会社4社:竹中工務店は四半期毎の決算を発表していないため対象外とした。

-

図1 業況判断DIの推移

図1 業況判断DIの推移

資料:日本銀行「全国企業短期経済観測調査」 -

図2 建築受注高(大手50社)の推移

図2 建築受注高(大手50社)の推移

資料:国土交通省「建設工事受注動態統計調査(大手50社)」

価格競争案件 見積価格乖離幅が拡大

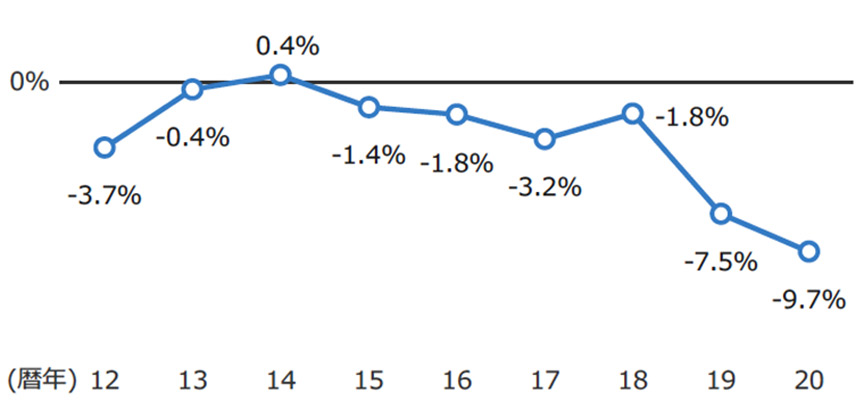

施工者から提出される見積価格が予定価格を下回る傾向が強まっている。価格競争案件の平均乖離率*は19年の▲7.5%から下落幅が拡大し、足元では▲9.7%となっている(図3)。 19年は設備工事の平均乖離率が急拡大したが、今年に入り建築工事の下落幅が拡大し、設備工事と同程度となったことが全体を押下げた要因である。

*平均乖離率:各案件の予定価格と見積金額の乖離率を年毎に平均した値。

*平均乖離率:各案件の予定価格と見積金額の乖離率を年毎に平均した値。

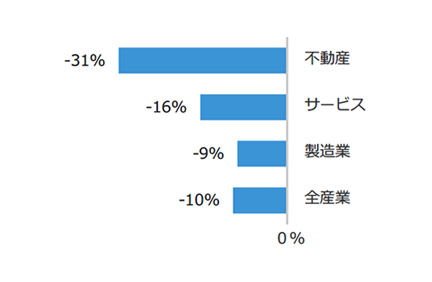

民間企業設備投資の減速

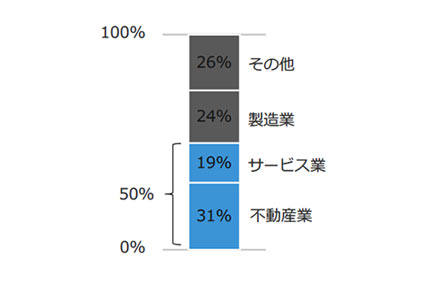

今後の民間企業設備投資計画のうち、民間建築工事発注の50%を占める不動産業・サービス業の21年度の投資意欲が減退していることによる建設業への影響は大きいと考えられる(図4・5) 。さらにはコロナ後の世界が描けない限り多くの設備投資が暫く凍結される可能性が高い。当面は受注競争環境が続き建設物価の下落傾向が続く可能性が高い。

-

図3 価格競争案件の平均乖離率

図3 価格競争案件の平均乖離率

資料:日建設計作成、2020年は1~9月の案件にて算出

-

図4 受注高の発注者別内訳

図4 受注高の発注者別内訳

資料:国土交通省「建設工事受注動態統計調査(大手50社)」

※2019年度の民間建築工事の内訳

-

図5 業種別の設備投資計画

図5 業種別の設備投資計画

19年度実績に対する21年度計画の増減率

資料:日本政策投資銀行「設備投資計画調査」

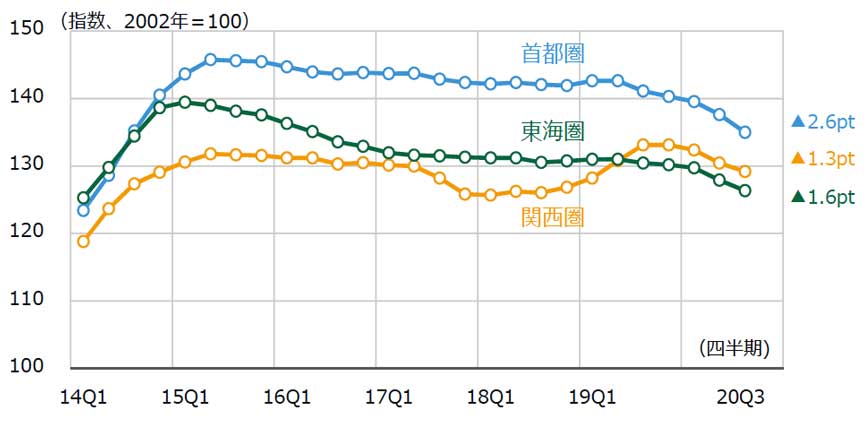

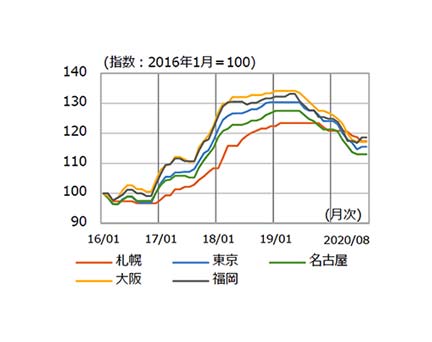

建設物価の下落幅が更に拡大

NSBPI 首都圏

建築は躯体工事以外の仕上工事、仮設工事も価格が下落。設備は一部機器費・労務費が前期に続き下落。需要減少により下落幅が拡大。

関西圏

電気設備工事および昇降機設備工事が大幅に下落。

東海圏

生産系企業の設備投資抑制や賃貸オフィスの空室率上昇など建設市況の低迷を受け、躯体工事、仕上工事、機械設備工事で下落。

-

NSBPIの推移

NSBPIの推移

-

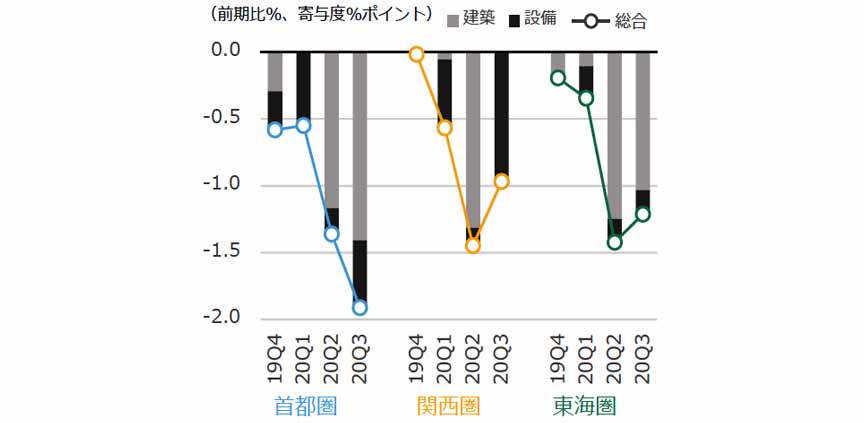

NSBPIの増減率と建築・設備の寄与度

NSBPIの増減率と建築・設備の寄与度

鋼材価格下止まる

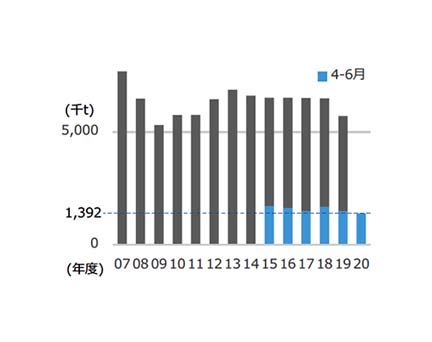

鋼材の原材料である鉄鉱石・スクラップの価格が上昇している。鉄鉱石は中国で粗鋼生産量が増加し需要が拡大したこと、主産国のブラジルで供給不安が根強いことが要因。鉄スクラップは海外で需要が回復し価格相場が上がっているためである。しかし、鋼材需要の減少から鋼材流通価格へのコスト転嫁は進まず、7月以降鋼材価格は横ばい状態が続いている。

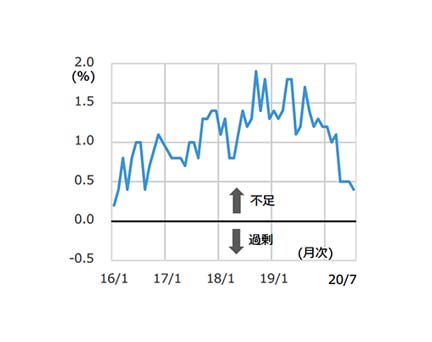

労働需給は横ばい

20年4月に不足幅が縮小して以降、労働需給は横ばい状態である。2・3ヶ月先の労働者の確保に関する見通しについても、大きな変化はなく現在の状況が続くと考えられる。建設技能労働者は充足されており、今後の建設需要の状況によっては過剰となる可能性がある。

-

鋼材需要(普通鋼)の推移

鋼材需要(普通鋼)の推移

資料:日本鉄鋼連盟「普通鋼鋼材用途別受注(内需)」 -

鋼材価格(普通鋼)の推移

鋼材価格(普通鋼)の推移

資料:経済調査会「建設資材価格指数」 -

建設技能労働者過不足率の推移

建設技能労働者過不足率の推移

資料:国土交通省「建設労働需給調査(8職種計・全国・季節調整値)」