コストマネジメントレポート

2020年4月号を掲載しました。

「新型コロナウイルス、日本経済に深刻な影響

民間建設投資大幅減により建設物価下落基調強まる見込み」

Scroll Down

「コストマネジメントレポート」(季報)は、国内外の経済情勢を概観し、設計事務所トップシェアの実績から得られる豊富なコストデータを活かし、中立的な視点での独自の建設市場分析結果をタイムリーにお伝えしていきます。

※本レポートは情報提供を目的として日建設計エンジニアリング部門コストマネジメントグループが作成しています。記載の内容等は作成時点のものであり、完全性を保証するものではありません。内容等は予告なしに変更する場合があります。

CATEGORY

新型コロナウイルス、日本経済に深刻な影響

民間建設投資大幅減により建設物価下落基調強まる見込み

建設業景況観(先行き) 大幅に悪化

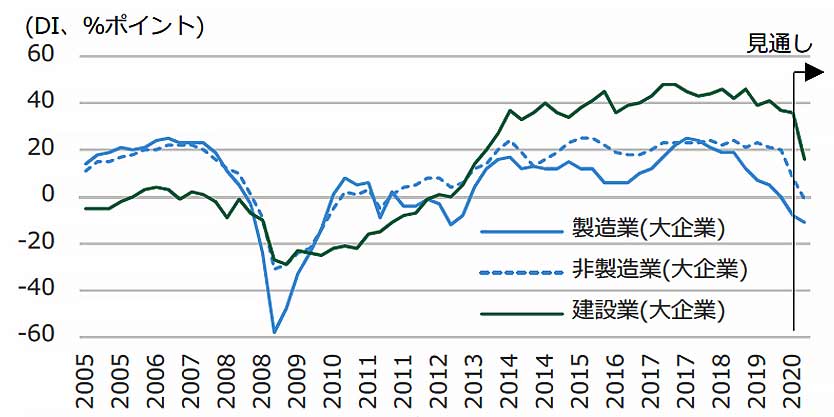

新型コロナをめぐる企業業績の押下げは、製造業のみならず非製造業の建設業など広範囲に広がると予測(日本経済研究センター)されている。日銀短観(3月調査)の業況判断指数DIは大企業製造業が▲8ポイント(0→-8)。大企業非製造業が▲12ポイント(20→8)と製造業、非製造業とも大幅な悪化となった。これまで比較的堅調だった建設業は▲1ポイント(37→36)となったが、3ヶ月先の見通しを示す先行きの業況判断は▲20ポイント(36→16)と大幅な悪化となった(図1)。国内企業業績の悪化に伴い、今後の悪化幅はさらに拡大する可能性がある。

実質GDP成長率 リーマンショック同等の大幅な落込み

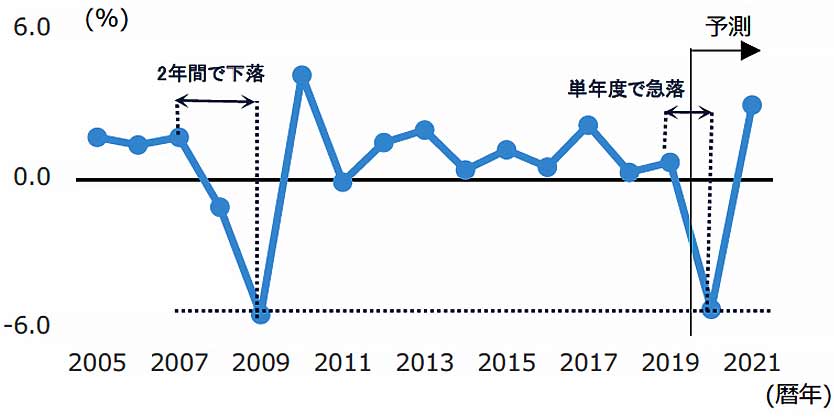

新型コロナの世界的流行の国内経済への影響は、需要と供給両面による深いマイナス効果により中長期に影響すると考えられている。日本の2020年の実質GDP成長率は国際通貨基金(IMF)の予測によると、2009年のリーマンショック時と同程度の▲5.2%となっている(2020年後半にパンデミックが収束するベースシナリオ)(図2)。

-

図1 業況判断DIの推移

図1 業況判断DIの推移

資料:日本銀行「全国企業短期経済観測調査」 -

図2 実質GDP成長率の推移と予測

図2 実質GDP成長率の推移と予測

資料:内閣府「四半期別GDP速報」

国際通貨基金(IMF)2020年4月「世界経済見通し(WEO)」

民間非住宅建設投資・受注高が大幅に減少

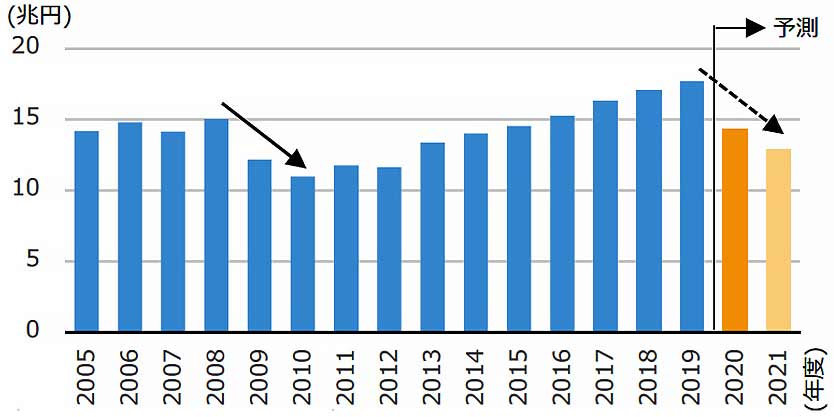

リーマンショックの影響で、民間非住宅建設投資は15兆円(2008年度)から11兆円(2010年度)と大幅に減少し▲27%となった。リーマンショック同等以上の影響があるとすると17.7兆円(2019年度)から今後2年間で13兆円(2021年度)程度に大幅減する可能性がある(図3)。今後、政府建設投資は増加すると予想されるが、民需の減少を補うまでには至らず、受注高の大幅な減少をまねき、受注競争は今以上に激化すると予測する。

建設物価の下落基調強まる

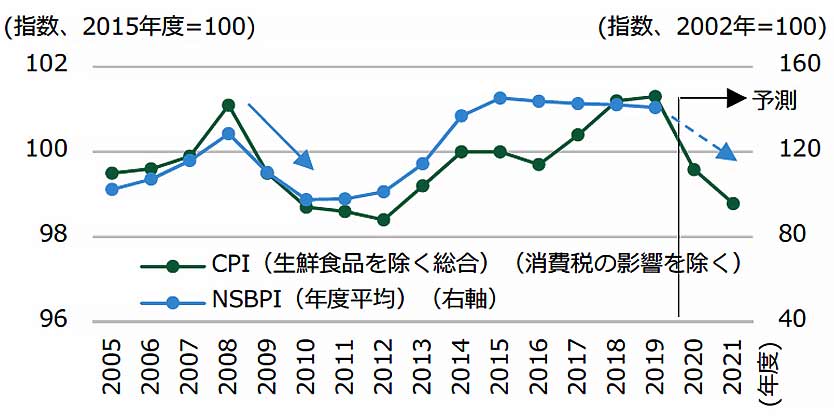

建設物価と相関の強い消費者物価指数(CPI)が大幅に下落すると予測(日本経済研究センター)されている(図4)。我国の建設業界は階層別寡占市場を形成している影響により価格変動が大きく、建設物価はCPI下落率以上に下がると予測する。

-

図3 民間非住宅建設投資の推移と予測

図3 民間非住宅建設投資の推移と予測

資料:国土交通省「建設投資見通し」より作成

※2020・21年度予測は、2008~2010年の減少と同等と想定し試算 -

図4 消費者物価指数CPIの推移と予測

図4 消費者物価指数CPIの推移と予測

資料:日建設計「NSBPI」、総務省「消費者物価指数」

日本経済研究センター「コロナ危機を恐慌にはしない」

受注高の伸び悩みが価格下落基調を強める

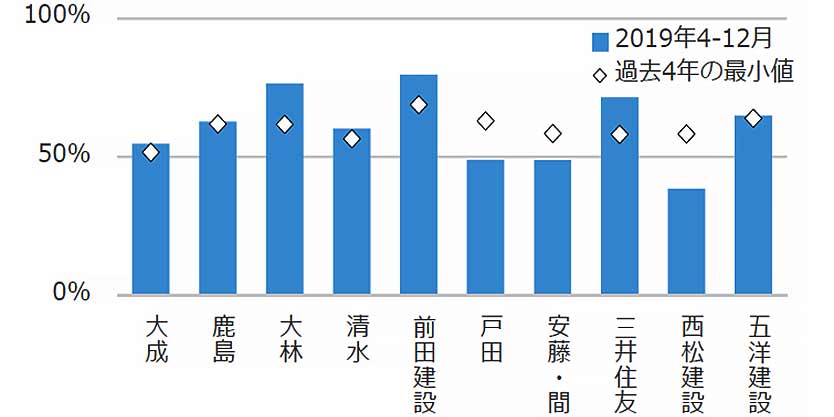

大手建設会社4社、準大手建設会社6社の2019年4-12月の受注高は、期首目標に対して50~60%にとどまっている。大林組、前田建設工業、三井住友建設を除く7社は、過去4年と比べ最低水準となっている(図5)。特に戸田建設、安藤ハザマ・西松建設は過去4年の最小値よりも下回っている。各社の受注意欲は極めて高くなっており、価格競争案件では建設物価の下落基調が強まっている。

大手建設会社の財務状況 バランスシートは大幅に改善

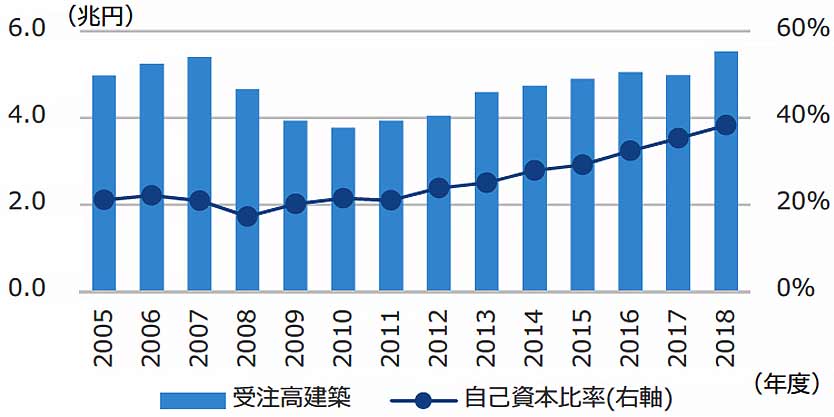

リーマンショックの影響で大手建設会社5社の建築受注額(合計)は5.4兆円(2007年度)から3.8兆円(2010年度)と30%も急減した。その後は自己資本比率強化を優先課題に掲げて建設需要の急減に備えてきており、2006年度には22%であった自己資本比率が2018年度には38%と大幅に改善している(図6)。

-

図5 第3四半期の建築受注目標達成率

図5 第3四半期の建築受注目標達成率

資料:各社決算資料より作成

※竹中工務店は四半期毎の数値を公表していないため、比較対象外とした。

※長谷工コーポレーションは比較対象外とした。 -

図6 大手5社受注額・自己資本比率推移

図6 大手5社受注額・自己資本比率推移

資料:建設経済研究所「主要建設会社決算分析」より作成

国内外の鋼材需要の急減 鋼材価格下落基調に拍車

国内建設用鋼材の出荷量は大幅に落ち込んでおり、在庫調整のために安値取引が増加して相場を押し下げている。さらに中国では製鉄所の鋼材在庫(2月末時点)が前年同期比+45%と急増して過去最高を更新するなど在庫水準が高まっている。こうした中で中国・台湾・韓国など海外鉄鋼メーカーが在庫水準減少を狙って日本への輸出増加を図っていることも鋼材価格下落に拍車をかけている。

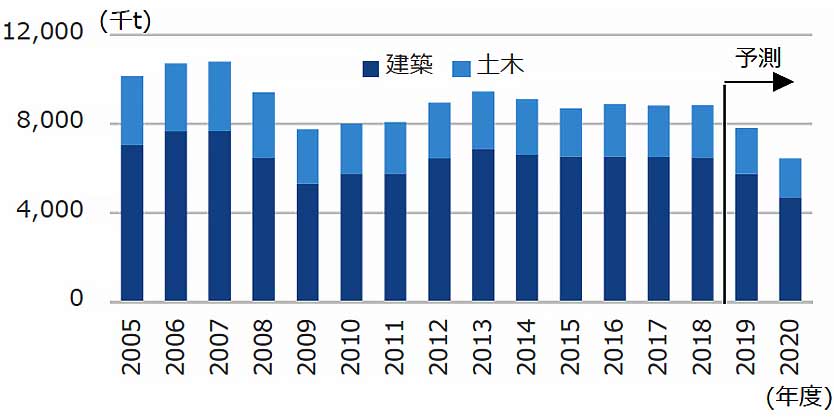

また、国内鋼材需要の見通しも暗い。2020年度の建設用鋼材需要は、土木は災害復興に加え国土強靱化政策など老朽化した社会インフラの更新などが、建築は都市再開発プロジェクトの継続などが見込まれるも、新型コロナの影響により前年度を大きく割り込むと予測される(図7)。

また、国内鋼材需要の見通しも暗い。2020年度の建設用鋼材需要は、土木は災害復興に加え国土強靱化政策など老朽化した社会インフラの更新などが、建築は都市再開発プロジェクトの継続などが見込まれるも、新型コロナの影響により前年度を大きく割り込むと予測される(図7)。

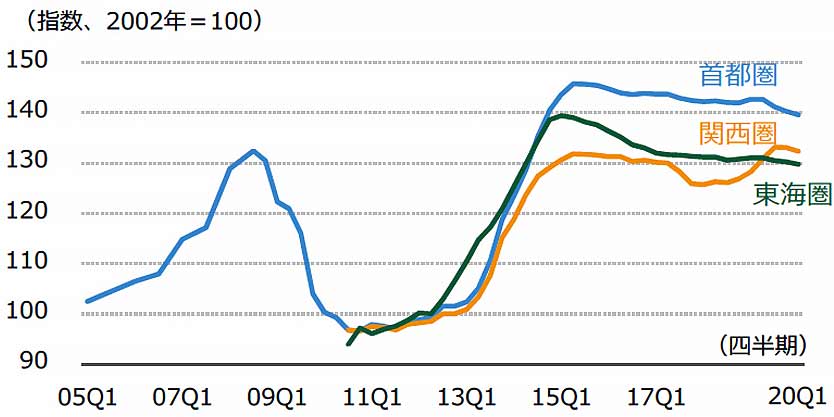

NSBPI(日建設計標準建築費指数)

NSBPIは、首都圏・関西圏・東海圏ともに緩やかな下落基調が継続している(図8)。 2020年第1四半期(1-3月)の下落は、電気設備工事・機械設備工事・昇降機工事などの設備工事費の下落が顕著になった影響である。

-

図7 国内建設用鋼材需要(建築・土木)の推移と予測

図7 国内建設用鋼材需要(建築・土木)の推移と予測

資料:日本鉄鋼連盟「普通鋼鋼材用途別受注(内需)」より作成

※2019年度:4~12月は実績値。1~3月は前年度の比率より算出

※2020年度:2008年度から2009年度の減少率から算出 -

図8 NSBPI推移

図8 NSBPI推移

※関西圏、東海圏は2010年第3四半期から