コストマネジメントレポート

2020年7月号を掲載しました。

「先行き不透明感の強まりにより建設市況は悪化」

Scroll Down

「コストマネジメントレポート」(季報)は、国内外の経済情勢を概観し、設計事務所トップシェアの実績から得られる豊富なコストデータを活かし、中立的な視点での独自の建設市場分析結果をタイムリーにお伝えしていきます。

※本レポートは情報提供を目的として日建設計エンジニアリング部門コストマネジメントグループが作成しています。記載の内容等は作成時点のものであり、完全性を保証するものではありません。内容等は予告なしに変更する場合があります。

CATEGORY

先行き不透明感の強まりにより建設市況は悪化

設備投資の減少幅はリーマンショックより小さい

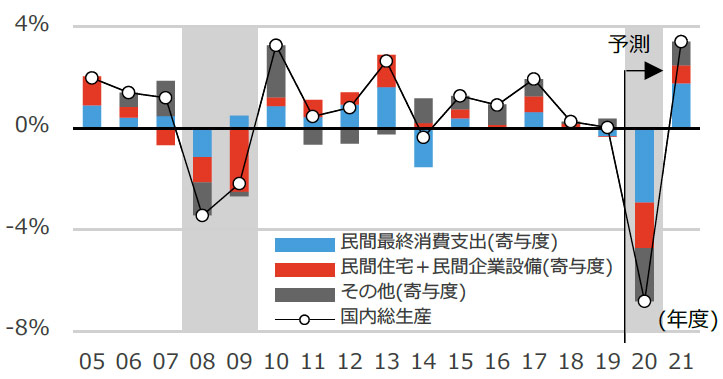

新型コロナウイルスの感染拡大により2020年度の実質GDP成長率は▲7%と予測*されており、影響の深刻さがうかがえる(図1)。予測の内訳によると今回とリーマンショック時でマイナス成長要因が異なる。08・09年度は企業などの投資活動(民間住宅+民間企業設備)に大きな影響を及ぼしたものの、民間最終消費支出の減少幅は小さかった。一方で20年度は民間最終消費支出の減少幅が大きく、民間住宅+民間企業設備は09年度よりは減少幅が小さく、民間最終消費支出の影響が強いと予測されている。

*予測は日本経済研究センター「短期経済予測(6月8日公表)」より。

*予測は日本経済研究センター「短期経済予測(6月8日公表)」より。

建設投資は減少の見通し リスクはwith・afterコロナの建設市況変化

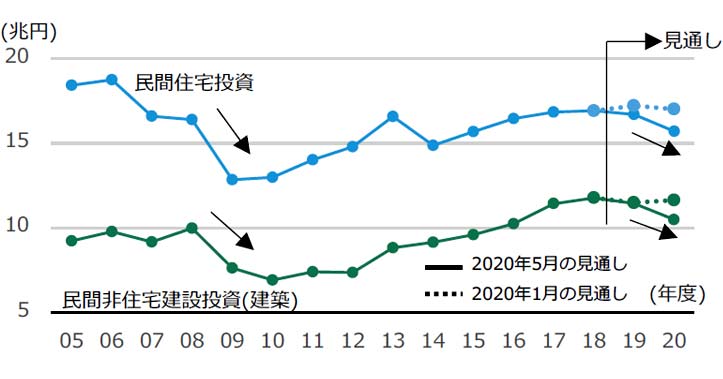

建設投資は民間住宅+民間企業設備と同様に20年度は減少するが、リーマンショック時に比べ小幅な減少となる見通しである(図2)。ただしリスクもあり、with・afterコロナに向けた社会状況の変化(オフィスの在り方や生活様式の変化)などにより建設需要の用途と量が大きく変化する可能性があるため、今後注視していく必要がある。

-

図1 実質GDP成長率の推移と予測

図1 実質GDP成長率の推移と予測

資料:内閣府「四半期別GDP速報」、日本経済研究センター「短期経済予測」※予測値は日本経済研究センター -

図2 民間住宅投資・民間非住宅建設投資(建築)の推移と見通し

図2 民間住宅投資・民間非住宅建設投資(建築)の推移と見通し

資料:国土交通省「建設投資見通し」、建設経済研究所「建設投資の見通し」※2019年度・2020年度は建設経済研究所の発表値

建設会社の受注高予想に各社の姿勢の違いが表出

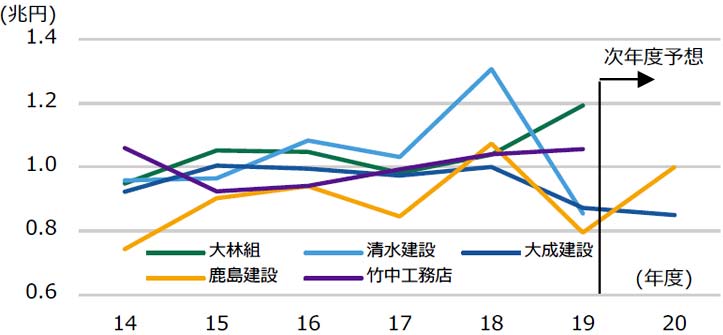

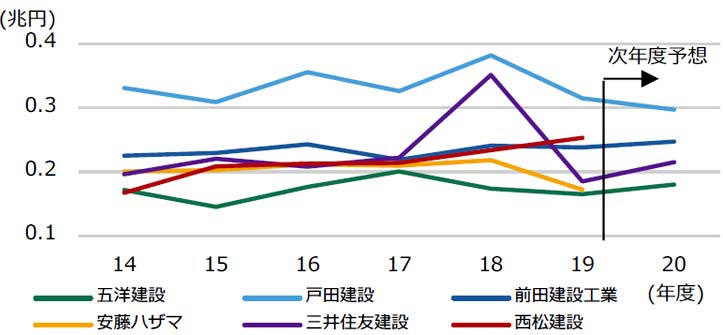

建設会社各社の19年度の決算が発表された。19年度の受注高(国内建築)は大林組が前年度より15%増加したが、清水建設、大成建設、鹿島建設は前年度より13~35%減少し直近では最低水準となった。次年度予想については各社で対応に違いが見られた。グラフに示した11社のうち4社がコロナの影響で次年度予想を未定としている。予想を発表した会社でも内定案件を確保してることから前年度よりも増加するという予想がある一方で、投資抑制により減少するという予想もあり各社で捉え方が異なる。総じて受注環境の悪化予測から価格を下げてでも当面の受注を確保する動きが強い。

-

図3 大手建設会社の受注高(国内建築)の推移

図3 大手建設会社の受注高(国内建築)の推移

資料:各社決算資料

※大林組、清水建設は次年度予想を未定としている

※竹中工務店は12月決算、次期予測の発表は通常時でも無し -

図4 準大手建設会社の受注高(国内建築)の推移

図4 準大手建設会社の受注高(国内建築)の推移

資料:各社決算資料

※安藤ハザマは次年度予想を未定としている。西松建設は次年度予想の数値を発表しているが、コロナの影響は見込まれていないため「未定」とした

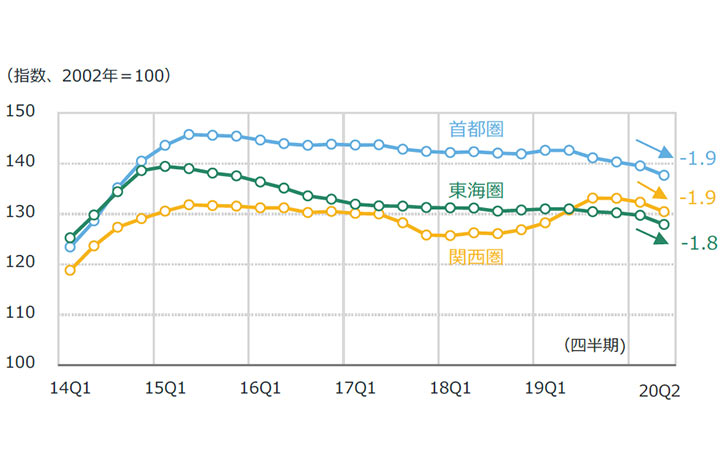

建設物価の下落幅が更に拡大

-

NSBPIの推移

NSBPIの推移

-

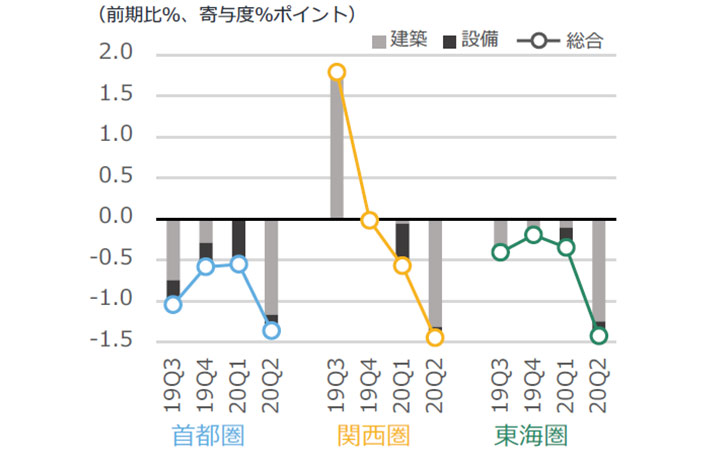

NSBPIの増減率と建築・設備の寄与度

NSBPIの増減率と建築・設備の寄与度

建築工事と設備工事とも価格下落幅が広がる

19年4-6月期以降、建設物価の下落基調が強まっている。工事別(建築・電気・空調・衛生)のNSBPIの推移をみると、建築に比べ、電気・空調・衛生の下落幅が大きく、設備工事の圧縮が先行している。

関西圏は、首都圏・東海圏と比較し万博やIR関連投資などの期待感から、ピークが遅れていたが、19年後半より下落に転じている。20年4-6月期では、設備工事の下落以上に建築工事の下落幅が拡大している。

関西圏は、首都圏・東海圏と比較し万博やIR関連投資などの期待感から、ピークが遅れていたが、19年後半より下落に転じている。20年4-6月期では、設備工事の下落以上に建築工事の下落幅が拡大している。

鋼材価格は19年半ばから下落傾向が続く

スクラップ価格や鉄鉱石・原料炭などの原材料価格下落と、自動車の大幅減産など鉄鋼需要の低迷による在庫消化のための売り急ぎを要因として価格が下落している。20年6月以降、国内スクラップ価格は輸出価格に影響を受け高騰、鉄鉱石・原料炭も小幅な動きはあるが、鋼材需要の回復が弱いことから、先行きの鋼材価格は弱含みとみる。

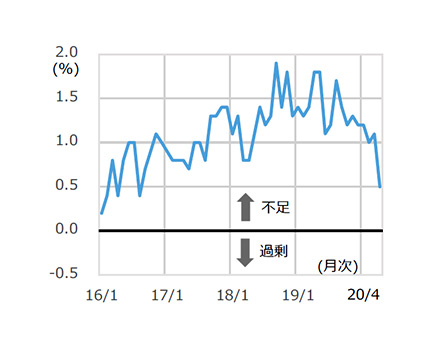

労務の逼迫状況は改善傾向 リスクは外国人材と高齢化

19年後半から過不足率が下落傾向にあり、今年4月には前月比▲0.6ポイントと大きく改善された。しかし新型コロナの影響で外国人材の新規獲得が難しいこと、高齢化の進行による離職者の増加などにより人材不足のリスクは依然として高く今後も注視する必要がある。

-

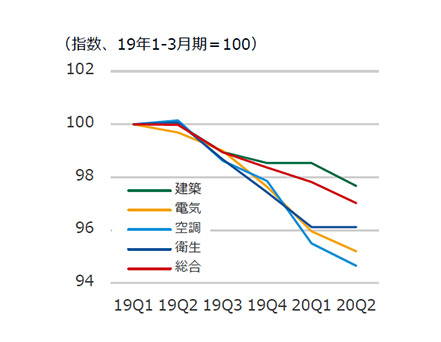

NSBPI:工事別の推移(首都圏)

NSBPI:工事別の推移(首都圏)

資料:日建設計作成 -

鋼材価格(普通鋼)の推移

鋼材価格(普通鋼)の推移

資料:経済調査会「建設資材価格指数」 -

建設技能労働者過不足率の推移

建設技能労働者過不足率の推移

資料:国土交通省「建設労働需給調査(8職種計・全国・季節調整値)」