コストマネジメントレポート

2021年1月号を掲載しました。

「低い水準が続く建設業の景況感 受注競争の激化が顕著に」

Scroll Down

「コストマネジメントレポート」(季報)は、国内外の経済情勢を概観し、設計事務所トップシェアの実績から得られる豊富なコストデータを活かし、中立的な視点での独自の建設市場分析結果をタイムリーにお伝えしていきます。

※本レポートは情報提供を目的として日建設計品質管理部門コスト管理グループが作成しています。記載の内容等は作成時点のものであり、完全性を保証するものではありません。内容等は予告なしに変更する場合があります。

CATEGORY

低い水準が続く建設業の景況感 受注競争の激化が顕著に

鈍い景気回復のペース

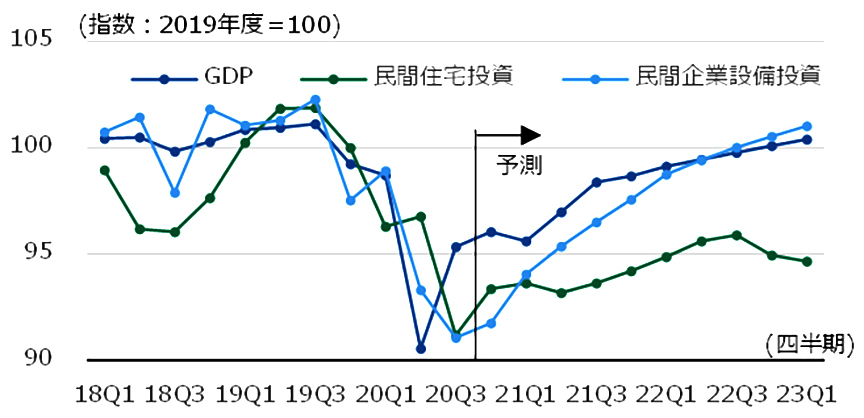

コロナ禍による景気悪化からの回復ペースは鈍く、実質GDPが19年度水準まで回復するのは22年度後半となる見込みである(図1)。GDPの内、建設投資に関連する民間企業設備投資は22年7-9月期に19年度水準を上回るが、民間住宅投資は回復力に欠け低い水準のまま推移する見通しである。

建設業の先行き景況感は悪化の見通し

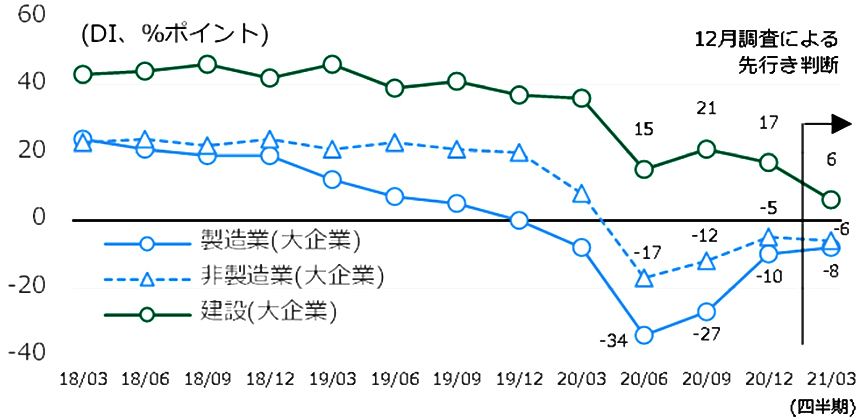

日銀短観(12月調査)の業況判断指数は前回9月調査から大企業製造業が17ポイント改善し▲10、大企業非製造業が7ポイント改善し▲5となり、前回調査から引き続き景況感の改善がみられる(図2)。一方で、建設業はプラス圏を維持するも、先行きの判断が11ポイント下落しており、先行きに対する悲観的な見方が続いている。

-

図1 実質GDPの推移と予測

図1 実質GDPの推移と予測

資料:内閣府「四半期別GDP速報」、日本経済研究センター「短期経済予測」 -

図2 業況判断DIの推移

図2 業況判断DIの推移

資料:日本銀行「全国企業短期経済観測調査」

減少が見込まれる建設投資

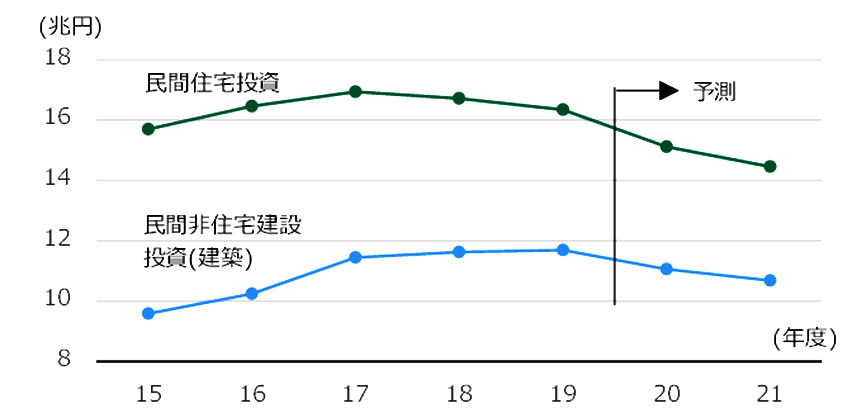

建設業の先行き景況感の低さを表すように、建設投資について民間住宅投資、民間非住宅建設投資(建築)が21年度も減少する見通しである(図3)。今後も受注高が伸びずに、厳しい受注環境が継続すると予想される。

受注高は直近5年と比べ最低水準に

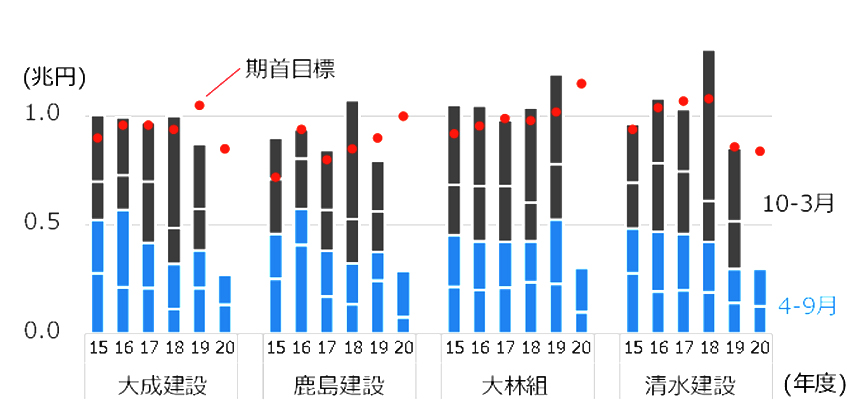

足元の建設動向をみると、大手施工会社の20年度上期の国内建築受注高は直近5年と比べて最低水準となっている(図4)。清水建設は前年度同期比でわずかに増加したが、水準としては低い。各社は現状の受注状況についてコロナ禍の影響による契約時期の先延ばし、下期に大型案件の受注見込みがあることを要因としているが、期首目標まで残り7割程度の受注量の確保に向け、受注競争が激化する可能性が高い。実際に各社の決算資料では「大型工事を中心に競争が厳しい」などのコメントが目立つようになってきている。21年も受注競争は厳しく建設物価の下落傾向が持続する可能性が高い。

-

図3 民間住宅投資・民間非住宅建設投資(建築)の推移と見通し

図3 民間住宅投資・民間非住宅建設投資(建築)の推移と見通し

資料:国土交通省「建設投資見通し」、建設経済研究所「建設投資の見通し」 -

図4 大手施工会社の受注高(国内建築)の推移

図4 大手施工会社の受注高(国内建築)の推移

資料:各社決算資料より作成。

竹中工務店は四半期毎の決算を発表していないため対象外とした。

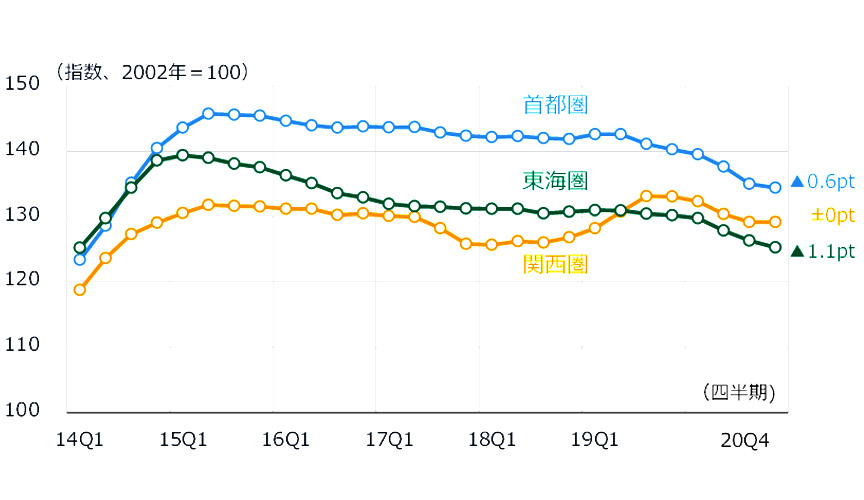

昨期までの下落は一服

NSBPI

首都圏

建築は小幅な下落。設備は一部材料が上昇したが、労務費が前期に続き下落し横ばい。

NSBPI

関西圏

昨期までの下落は一服し、横ばい。

NSBPI

東海圏

一部の業種で設備投資を積極化するも、オフィス需要も依然弱く建設需給は緩んでいる。躯体工事、仕上工事で物価が下落。

-

NSBPIの推移

NSBPIの推移

-

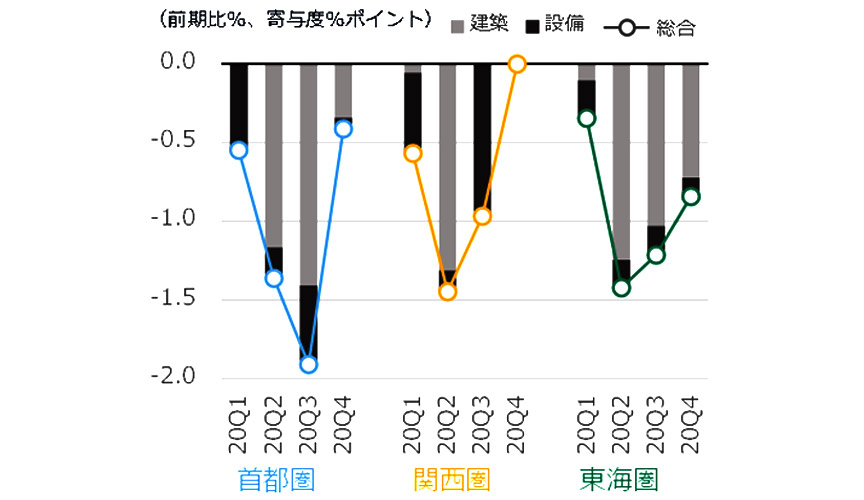

NSBPIの増減率と建築・設備の寄与度

NSBPIの増減率と建築・設備の寄与度

鋼材価格はわずかに上昇 生コン価格は今後上昇

鋼材価格はわずかに上昇した。鋼材の原材料である鉄鉱石・スクラップの価格が上昇したためである。また製造業の生産回復により鋼材需要が底入れし、在庫水準が低くなったことも要因。

生コンは横ばいの状態が続いているが、原材料費や輸送費の上昇を要因として東京地区生コン組合は21年4月契約から1000円/㎥(7%)値上げすると表明するなど、各地で値上げが広がっている。

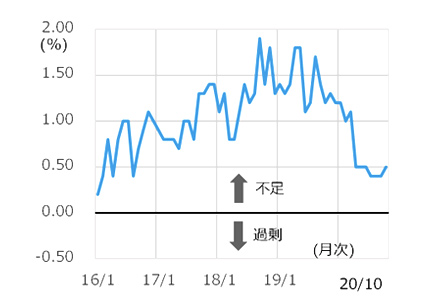

労働需給は横ばい

20年10月に不足率が0.1ポイント上昇したが、20年4月以降の低い水準を保っており、労働需給は横ばい状態である。2・3ヶ月先の労働者の確保に関しては、確保が難しいとする企業が若干増えており注意が必要である。

-

鋼材価格(普通鋼)の推移

鋼材価格(普通鋼)の推移

資料:経済調査会「建設資材価格指数」 -

生コン価格の推移

生コン価格の推移

資料:経済調査会「建設資材価格指数」 -

建設技能労働者過不足率の推移

建設技能労働者過不足率の推移

資料:国土交通省「建設労働需給調査(8職種計・全国・季節調整値)」