コストマネジメントレポート

2021年7月号を掲載しました。

「建設業の景況感が悪化、厳しい受注競争が続く」

Scroll Down

「コストマネジメントレポート」(季報)は、国内外の経済情勢を概観し、設計事務所トップシェアの実績から得られる豊富なコストデータを活かし、中立的な視点での独自の建設市場分析結果をタイムリーにお伝えしていきます。

※本レポートは情報提供を目的として日建設計品質管理部門コスト管理グループが作成しています。記載の内容等は作成時点のものであり、完全性を保証するものではありません。内容等は予告なしに変更する場合があります。本レポートの無断転載を禁じます。

CATEGORY

建設業の景況感が悪化、厳しい受注競争が続く

21年度完成工事利益率は各社ともに下落予想

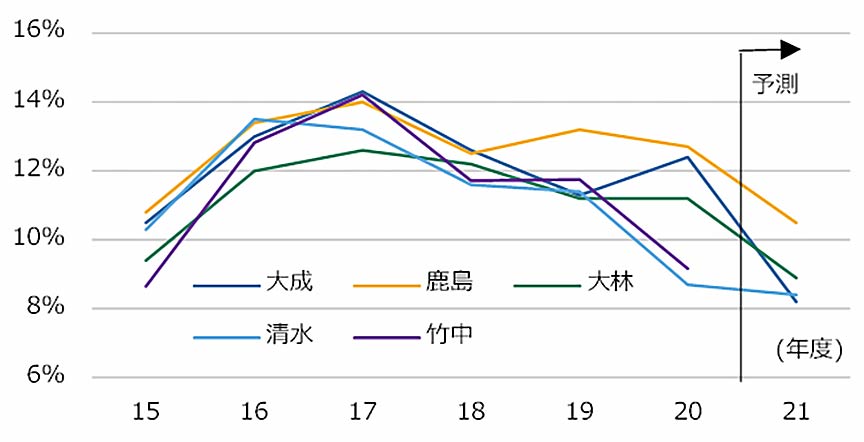

2021年度の完成工事利益率は大手施工会社4社(竹中工務店は予測値未発表)とも下落を予測(図1)。完成工事利益率は進行中の工事の利益率のため、既受注工事の受注時採算性が反映されており、足元で競争が厳しくなっていることが窺える。

大手5社の20年度受注高・売上高は減少

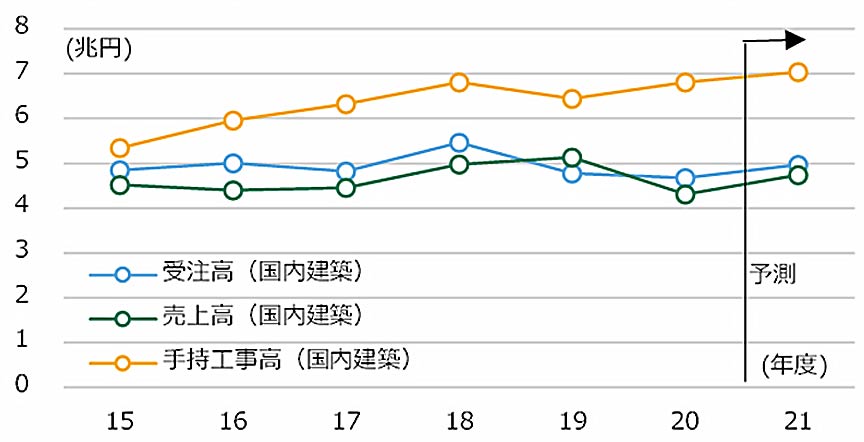

大手施工会社5社全体の20年度受注高は前年度より2%減、売上高は16%減となった。手持工事高は厳しい受注競争の状況を鑑みて、18年度を山として消化が進むと思われたが20年度は18年度より増加した。21年度も売上高より受注高の方が多いため手持工事高は増える見込みである(図2)。

-

図1 大手施工会社5社の完成工事利益率(建築)

図1 大手施工会社5社の完成工事利益率(建築)

資料:各社決算資料より作成 -

図2 大手施工会社5社の受注高・売上高・手持工事高

図2 大手施工会社5社の受注高・売上高・手持工事高

資料:各社決算資料より作成

※21年度の手持ち工事高は20年度手持ち工事高+21年度受注高-21年度売上高

※21年度の竹中工務店の数値は20年度と同じとして算出

厳しい受注環境が継続

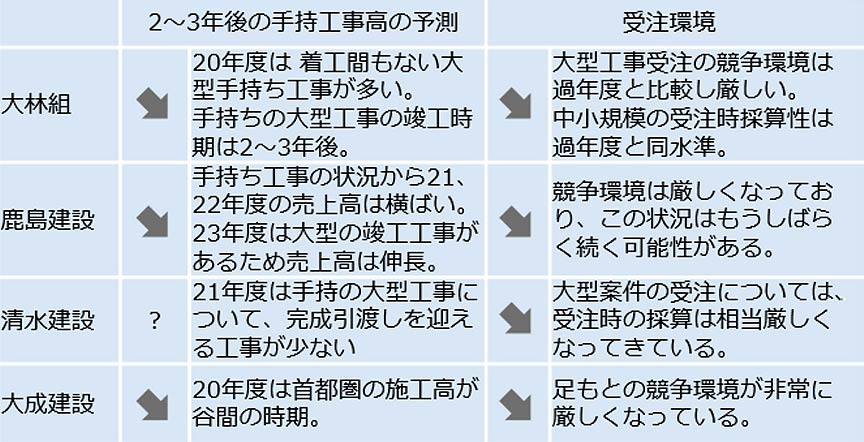

決算関連資料を見ると、手持工事のうち20・21年度に竣工する大型工事は少ないが、2~3年後に竣工を迎える案件が多く、22年度以降に売上高が伸びていくことが予測される。受注高の横ばい状態が続けば、22年度以降に手持工事高の消化が進むと思われる(図3)。同様に各社とも受注時採算の厳しさ(特に大型案件)についてコメントがあり、手持工事高の状況と合わせると受注競争が継続する可能性が高いと考える。

建設業の景況感が製造業を下回る

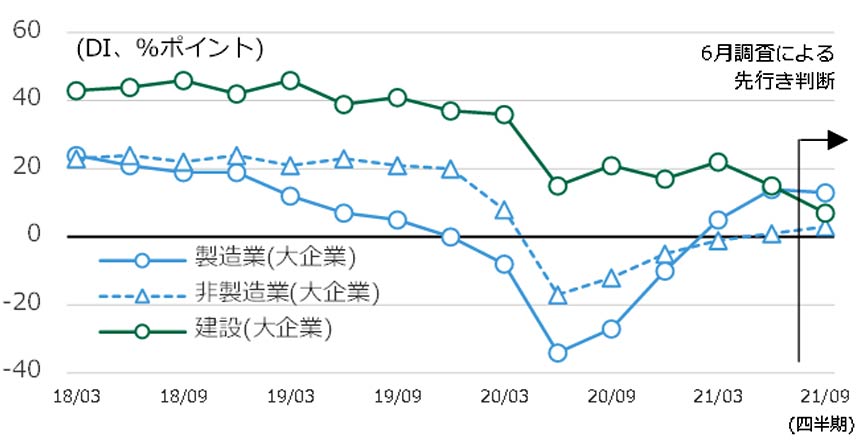

こうした状況を表すように建設業の景況感は先行きを含め悪化している。日銀短観(6月調査)の業況判断指数は製造業、非製造業ともに20年6月以降回復しているが、建設業は横ばいから下落へと推移している(図4)。先行き不安の高まりにより、一部で材料価格の高騰が見られるものの建設物価の下落傾向は持続すると考える。

-

図3 決算関連資料での受注環境・手持工事高に関するコメント

図3 決算関連資料での受注環境・手持工事高に関するコメント

資料:各社決算資料より作成 -

図4 業況判断DIの推移

図4 業況判断DIの推移

資料:日本銀行「全国企業短期経済観測調査」

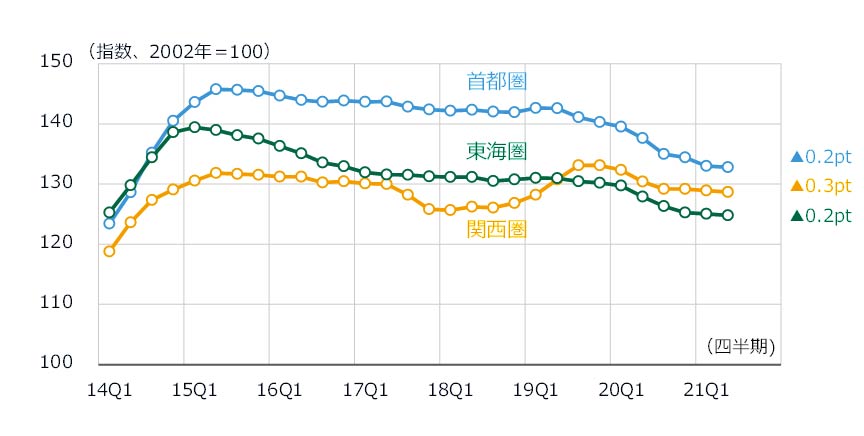

NSBPIは三地区とも小幅に下落

日建設計標準建築費指数NSBPI

首都圏、関西圏、東海圏ともに総合指数が小幅に下落した。前回に引き続き、鋼材や電気銅など資材価格の上昇が継続しているものの、競争圧力が強く、NSBPIを押し下げる結果となった。

-

NSBPIの推移

NSBPIの推移

-

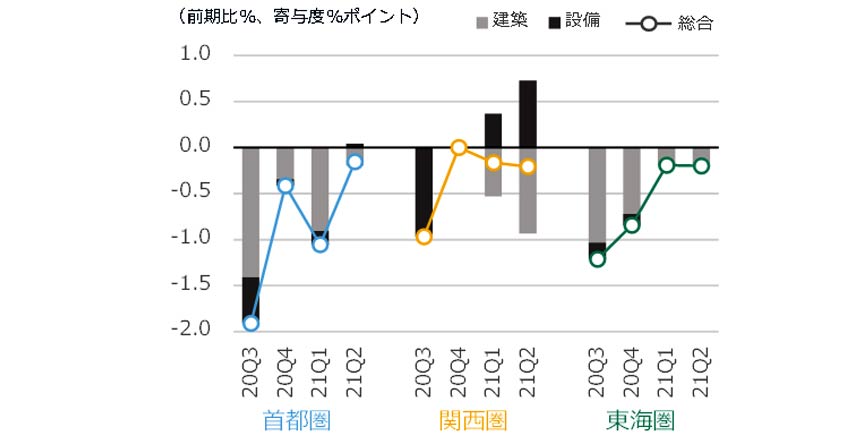

NSBPIの増減率と建築・設備の寄与度

NSBPIの増減率と建築・設備の寄与度

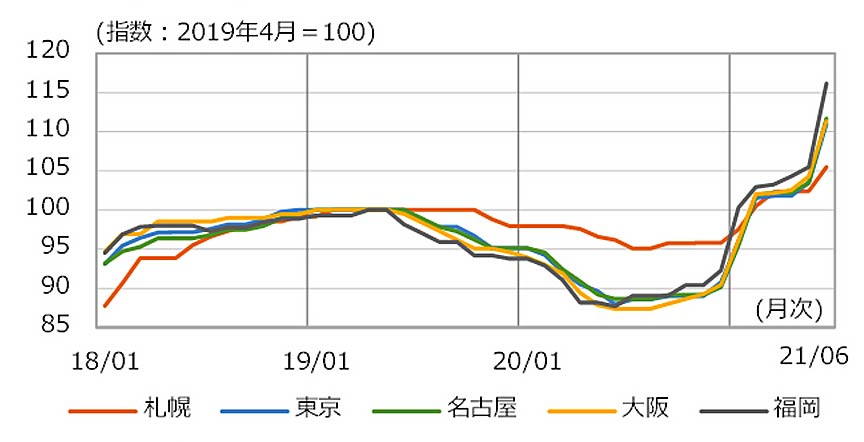

鋼材価格の上昇が続く

原料高などを理由に鋼材価格の上昇が続いている。鋼材価格が上昇し始めた20年6月と比べると、東京、名古屋、大阪、福岡は25~30%、札幌は11%上昇しており、1年間で急激に高騰したことが分かる。今後も鉄鋼メーカーによる追加値上げの可能性があり、引き続き注意が必要である。

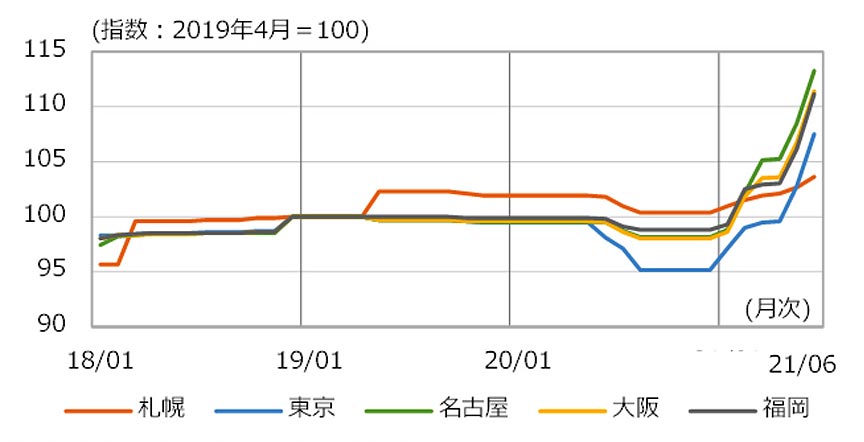

ウッドショックによる木材価格の高騰にも注意

鋼材と同様に、銅や塩化ビニール樹脂も価格が上昇しており、電気銅や壁材・床材の価格にも影響がでている。またウッドショックにより木材価格も高騰している。これらの全てが工事費に転嫁されるわけではないが、見積時の単価の上昇や工事中の請負代金の変更請求の可能性は以前よりも高まっており引き続き留意を要する。

-

鋼材価格(普通鋼)の推移

鋼材価格(普通鋼)の推移

資料:経済調査会「建設資材価格指数」

-

木材価格の推移

木材価格の推移

資料:経済調査会「建設資材価格指数」